ICMS DIFAL no E-Commerce e Operações Interestaduais: Entenda o Diferencial de Alíquota e Quando Pedir Restituição

Tudo sobre ICMS DIFAL no E-Commerce e Operações Interestaduais: Entenda o Diferencial de Alíquota e Quando Pedir Restituição para advogados brasileiros....

Introdução: O Potencial de Recuperação do DIFAL e a Modulação de Efeitos no Tema 1093 do STF

Sua empresa de e-commerce vendeu para 20 estados diferentes no último mês. Em cada nota fiscal, uma linha específica chamou a atenção do seu financeiro: o ICMS (Imposto sobre Circulação de Mercadorias e Serviços) DIFAL. Este valor, pago sistematicamente desde 2016, pode esconder uma oportunidade de recuperação de crédito tributário que, em 2026, se aproxima do seu prazo final. A questão não é se sua empresa pagou, mas se ela deveria ter pago durante um período específico.

O diferencial de alíquota do ICMS (DIFAL) foi instituído pela Emenda Constitucional nº 87/2015 (EC 87/2015) com um objetivo claro: equilibrar a arrecadação do imposto nas operações interestaduais destinadas a não contribuintes. Antes da EC 87/2015, o ICMS ficava integralmente com o estado de origem da mercadoria. Com a explosão do DIFAL e-commerce, a nova regra determinou que a diferença entre a alíquota interna do estado de destino e a alíquota interestadual do estado de origem deveria ser recolhida para o destino.

O problema central, que gerou uma das mais importantes discussões tributárias recentes, foi a forma como essa cobrança começou. A EC 87/2015 exigia uma Lei Complementar federal para regulamentar as novas obrigações. Contudo, os estados, por meio do Convênio CONFAZ (Conselho Nacional de Política Fazendária) 93/2015, iniciaram a cobrança do DIFAL já em 2016, sem aguardar a legislação federal necessária. Essa antecipação criou um vácuo legal que abriu as portas para a contestação judicial.

A controvérsia chegou ao Supremo Tribunal Federal (STF), que, no julgamento do Recurso Extraordinário (RE) 1.287.019 (Tema 1093), declarou inconstitucional a cobrança do DIFAL sem a edição de Lei Complementar. A decisão foi uma vitória para os contribuintes. Contudo, o STF aplicou a modulação de efeitos, determinando que a decisão só produziria efeitos a partir de 1º de janeiro de 2022, data posterior à publicação da Lei Complementar 190/2022, que finalmente regulamentou a matéria.

Na prática, imagine uma indústria de software de Santa Catarina que vende licenças para empresas não contribuintes em São Paulo. Entre 2018 e 2020, a empresa recolheu R$ 1,2 milhão a título de DIFAL. Se essa empresa ingressou com uma ação declaratória de inexistência de relação jurídico-tributária em janeiro de 2021, ela está amparada para pleitear a restituição do DIFAL pago naquele período. O direito à repetição do indébito tributário, conforme o Código Tributário Nacional, prescreve em cinco anos a contar do pagamento indevido.

A discussão sobre a necessidade de lei complementar para instituir obrigações tributárias é um pilar do direito tributário. Essa premissa se alinha à jurisprudência que veda a perpetuação de cobranças ilegais, como reforça, em outro contexto, a Súmula 613 do Superior Tribunal de Justiça (STJ), ao estabelecer que "não se admite a aplicação da teoria do fato consumado em matéria tributária".

O potencial de recuperação financeira é comparável, em escala, ao que vimos na "tese do século" (Tema 69 do STF), que excluiu o ICMS da base de cálculo do PIS/COFINS (Programa de Integração Social/Contribuição para o Financiamento da Seguridade Social). Embora o volume de contribuintes elegíveis seja mais restrito devido à modulação, os valores envolvidos para as empresas que agiram no tempo certo são expressivos.

Para identificar com precisão o valor a ser restituído e construir uma tese sólida, é fundamental dominar o cálculo do DIFAL e, antes disso, entender seus elementos essenciais: o fato gerador e a hipótese de incidência.

Fato Gerador e Hipótese de Incidência do DIFAL: A Sistemática da EC 87/2015 e da Lei Complementar 190/2022

Seu cliente, dono de um e-commerce de eletrônicos, liga preocupado: "Doutor, vendi um notebook para um cliente em Manaus. Quando exatamente eu devo pagar esse tal de DIFAL? No momento em que o cliente clica em 'comprar', quando emito a nota fiscal ou quando a transportadora retira o produto?". A resposta para essa pergunta define o momento exato em que nasce a obrigação tributária e está na distinção técnica entre hipótese de incidência e fato gerador.

A hipótese de incidência é a descrição abstrata, prevista em lei, de uma situação que, se ocorrer no mundo real, fará nascer a obrigação de pagar o tributo. No caso do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) DIFAL, a hipótese foi desenhada pela Emenda Constitucional (EC) 87/2015, que alterou o art. 155, § 2º, VII, da Constituição Federal. A previsão passou a ser a realização de operações interestaduais que destinem bens e serviços a consumidor final, não contribuinte do ICMS, localizado em outro estado.

O fato gerador, por sua vez, é a ocorrência concreta dessa situação no mundo dos fatos. É o evento que "dá vida" à obrigação tributária. Conforme a Lei Complementar 87/1996 (Art. 12, I), o fato gerador do ICMS é a saída da mercadoria do estabelecimento do contribuinte. Portanto, para o seu cliente, o DIFAL se torna devido no exato momento em que o notebook deixa o seu centro de distribuição em São Paulo com destino ao consumidor final em Manaus.

Antes da EC 87/2015, o ICMS em uma venda para não contribuinte pertencia integralmente ao estado de origem. A emenda revolucionou essa lógica, partilhando a arrecadação: o estado de origem recebe o ICMS correspondente à alíquota interestadual, e o estado de destino recebe a diferença entre sua alíquota interna e a alíquota interestadual. Essa diferença é o diferencial de alíquota (DIFAL).

Essa mudança constitucional, contudo, precisava de uma lei complementar para ser regulamentada, o que gerou um vácuo legislativo e intensa judicialização. Apenas com a edição da Lei Complementar 190/2022, após a decisão do Supremo Tribunal Federal (STF) no Tema 1093, a cobrança do DIFAL para não contribuintes ganhou a segurança jurídica necessária, respeitando os princípios da anterioridade anual e nonagesimal para sua plena eficácia a partir de 2023.

Para materializar o conceito, imagine uma empresa de vestuário no Rio de Janeiro (Lucro Presumido) que vende uma jaqueta de R$ 1.000,00 para um consumidor final em Santa Catarina.

- Alíquota interna de SC: 17%

- Alíquota interestadual RJ → SC: 12%

- Cálculo do DIFAL: 17% (alíquota interna destino) - 12% (alíquota interestadual) = 5%

- Valor a recolher para SC: R$ 1.000,00 x 5% = R$ 50,00

- Valor a recolher para o RJ: R$ 1.000,00 x 12% = R$ 120,00

O fato gerador ocorre com a saída da jaqueta do estoque no Rio. A partir desse momento, nascem duas obrigações distintas: uma para com o fisco fluminense e outra para com o fisco catarinense, ambas de responsabilidade do vendedor.

A correta identificação do fato gerador é crucial não apenas para o pagamento tempestivo, mas também para a correta apuração do crédito tributário em casos de pagamento indevido ou a maior, que podem levar a um pedido de restituição do DIFAL. Para evitar esses erros, é vital ter ferramentas precisas de apuração.

Compreender quando a obrigação nasce é, portanto, o alicerce para a gestão fiscal do DIFAL. A correta identificação do fato gerador, alinhada à sistemática da EC 87/2015 e da Lei Complementar 190/2022, é fundamental para garantir o recolhimento tempestivo do tributo, evitar autuações e assegurar a conformidade da empresa nas operações interestaduais.

Planejamento Tributário Lícito vs. Elisão Agressiva: Estratégias para Mitigação da Carga do DIFAL sem Risco de Autuação

Seu cliente, gestor de um grande e-commerce, agenda uma reunião urgente. O consultor financeiro da empresa sugeriu criar uma nova filial em um estado com alíquota de Imposto sobre Circulação de Mercadorias e Serviços (ICMS) interna de 12%, apenas para triangular as vendas interestaduais e reduzir o diferencial de alíquota ICMS (DIFAL). A pergunta dele é direta: "Doutor, isso é uma genialidade tributária ou um convite para uma autuação milionária?"

A resposta está na distinção crucial entre planejamento tributário lícito e elisão fiscal agressiva. O planejamento tributário é um direito do contribuinte, fundamentado na liberdade de organização de seus negócios da maneira menos onerosa, desde que por meios legítimos e antes da ocorrência do fato gerador. Trata-se de uma economia de tributos autorizada ou não vedada pela legislação.

Por outro lado, a elisão agressiva (ou abusiva) e a evasão fiscal (sonegação) representam o lado de alto risco. A evasão é a prática ilícita por excelência, como não emitir nota fiscal, praticada após a ocorrência do fato gerador. Já a elisão agressiva opera numa zona cinzenta: utiliza estruturas jurídicas formalmente válidas, mas sem propósito negocial genuíno, com o único objetivo de ocultar o fato gerador real do tributo.

A linha que separa essas práticas é a substância sobre a forma. O Fisco e o Judiciário analisam se a estrutura societária ou a operação comercial têm uma razão de ser econômica, logística ou estratégica, para além da mera economia de impostos. A norma geral antielisiva, prevista no Código Tributário Nacional (Lei 5.172/66), autoriza a autoridade fiscal a desconsiderar atos ou negócios jurídicos praticados com a finalidade de dissimular a ocorrência do fato gerador.

Na prática do DIFAL e-commerce, um planejamento lícito seria, por exemplo, instalar um novo centro de distribuição em um estado com logística mais eficiente e alíquotas favoráveis. Se a decisão for amparada por estudos de viabilidade que comprovem redução de custos de frete e tempo de entrega, a economia tributária com o ICMS DIFAL é uma consequência legítima de uma decisão empresarial estratégica.

Em contrapartida, a sugestão do consultor do seu cliente é um exemplo clássico de elisão agressiva. Criar uma filial "de papel", sem estoque, funcionários ou operação real, apenas para emitir notas fiscais, carece de propósito negocial. O Fisco pode facilmente desconsiderar essa estrutura, recalcular o imposto devido a partir do estabelecimento de origem real e aplicar multas que podem chegar a 150% do valor do tributo, conforme a legislação de cada estado.

É fundamental alertar o cliente que o argumento "mas sempre fiz assim e nunca fui pego" é juridicamente irrelevante. O Superior Tribunal de Justiça possui entendimento consolidado de que não se admite a aplicação da teoria do fato consumado em matéria tributária. O direito do Fisco de lançar o crédito tributário persiste dentro do prazo decadencial de cinco anos.

Com a estratégia de planejamento definida e os riscos mapeados, o próximo passo é quantificar o impacto do ICMS DIFAL nos diferentes regimes tributários. A escolha entre Simples Nacional, Lucro Presumido ou Lucro Real pode alterar drasticamente a carga tributária efetiva da operação.

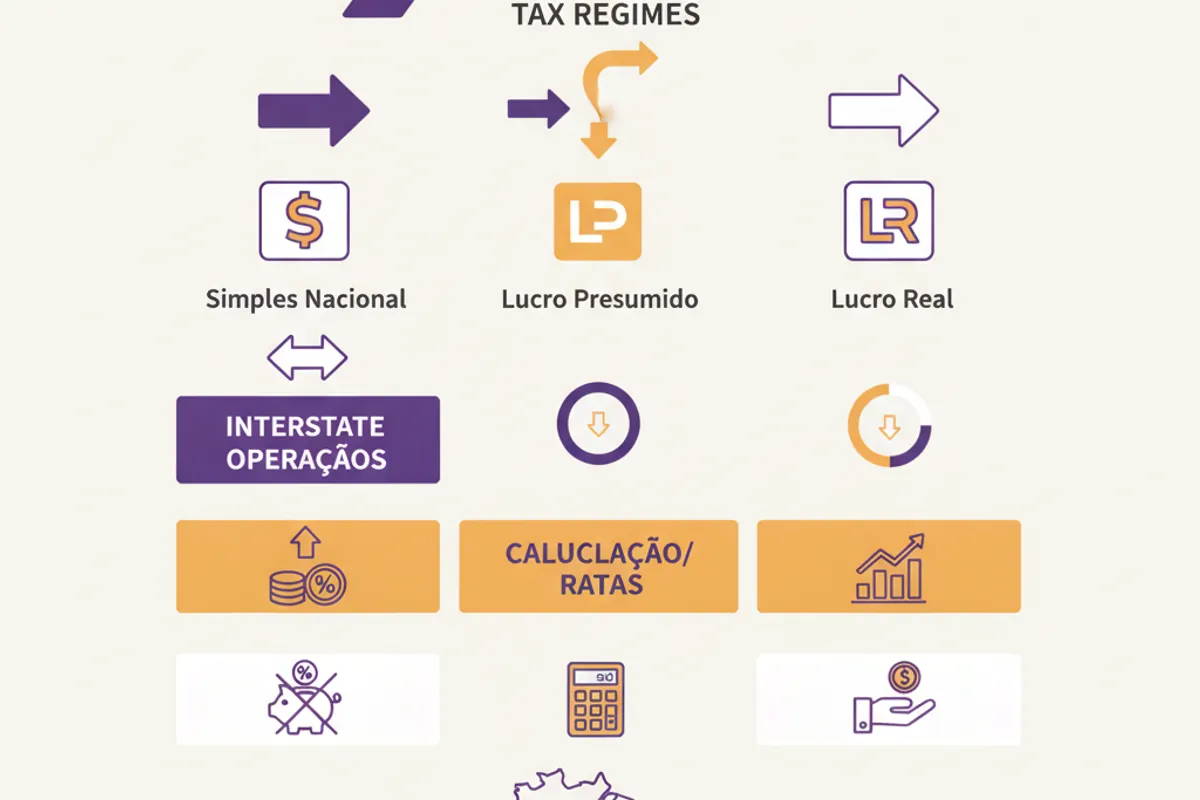

DIFAL por Regime Tributário: Tabela Comparativa de Cálculo e Alíquotas para Simples Nacional, Lucro Presumido e Lucro Real

"Doutor, meu contador insiste que o cálculo do DIFAL para nossa empresa, optante pelo Simples Nacional, é totalmente diferente daquele feito pelo nosso concorrente, que está no Lucro Real. Isso está correto? Estamos pagando mais ou menos imposto por causa disso?" Essa é uma das dúvidas mais recorrentes nos escritórios, e a resposta é sim, o regime tributário impacta diretamente a apuração do diferencial de alíquota do Imposto sobre Circulação de Mercadorias e Serviços (ICMS), o chamado DIFAL.

A sistemática de cálculo e as obrigações acessórias variam substancialmente, e compreender essas nuances é o primeiro passo para evitar autuações e identificar oportunidades de economia fiscal. A lógica por trás da Emenda Constitucional (EC) 87/2015 é a mesma para todos: partilhar o ICMS entre o estado de origem e o de destino. Contudo, a forma como cada regime operacionaliza essa partilha é distinta.

Para empresas do Lucro Presumido e Lucro Real, enquadradas no regime normal de apuração, o cálculo é mais direto. Elas são contribuintes regulares do ICMS e, portanto, operam no sistema de débito e crédito. O valor do DIFAL é a diferença entre a alíquota interna do estado de destino e a alíquota interestadual, aplicada sobre o valor da operação.

Já para as empresas do Simples Nacional, a situação é mais complexa. Elas não se creditam do ICMS na entrada de mercadorias e recolhem seus tributos de forma unificada via Documento de Arrecadação do Simples Nacional (DAS). O DIFAL, no entanto, é pago à parte, conforme estabelece a Lei Complementar 123/2006 (Estatuto da Microempresa e Empresa de Pequeno Porte).

A tabela abaixo resume as principais diferenças práticas no cálculo do ICMS DIFAL para o e-commerce e outras operações interestaduais:

| Característica | Simples Nacional | Lucro Presumido / Lucro Real (Regime Normal) |

|---|---|---|

| Base de Cálculo | Base Simples: Valor da operação ou prestação. | Base Dupla: Valor da operação ÷ (1 - Alíquota interna de destino). Conhecido como "cálculo por dentro" (Convênio ICMS 236/2021). |

| Fórmula de Cálculo | DIFAL = (Base Simples * Alíquota Interna) - (Base Simples * Alíquota Interestadual) |

DIFAL = (Base Dupla * Alíquota Interna) - (Base Simples * Alíquota Interestadual) |

| Geração de Crédito | Não há apropriação de créditos de ICMS. O imposto é recolhido "por fora" do DAS. | Permite a apropriação de créditos de ICMS na entrada, compensando com os débitos na saída. |

| Obrigação | Recolhimento do DIFAL em guia própria (Guia Nacional de Recolhimento de Tributos Estaduais - GNRE) para o estado de destino. | O valor do DIFAL é apurado na escrita fiscal e recolhido juntamente com o ICMS da operação própria. |

| Exemplo Prático | Venda de SP (Alíq. Interestadual 7%) para BA (Alíq. Interna 19%) no valor de R$ 1.000,00. Cálculo: (1000 * 19%) - (1000 * 7%) = 190 - 70 = R$ 120,00. | Venda de SP (7%) para BA (19%) no valor de R$ 1.000,00. Base Dupla: 1000 / (1 - 0,19) = R$ 1.234,57. Cálculo: (1234,57 * 19%) - (1000 * 7%) = 234,57 - 70 = R$ 164,57. |

É fundamental que as empresas do Simples Nacional não presumam que o pagamento do DAS quita todas as suas obrigações de ICMS em operações interestaduais. A cobrança do DIFAL foi objeto de longa disputa judicial, mas com a modulação de efeitos do Tema 1093 pelo Supremo Tribunal Federal (STF) e a vigência da Lei Complementar 190/2022, a cobrança tornou-se obrigatória a partir de 2023.

Compreender essas distinções não é apenas uma questão de conformidade, mas de estratégia. Uma análise incorreta pode levar a um cálculo equivocado e, consequentemente, ao pagamento a maior do tributo, abrindo margem para pedidos de restituição do DIFAL.

A análise detalhada do regime tributário é o ponto de partida para qualquer planejamento. Entendido como calcular, a próxima questão que surge é: o que fazer quando sua empresa percebe que pagou o DIFAL indevidamente, especialmente nos períodos de maior controvérsia jurídica?

Restituição do Indébito: Prazos Prescricionais para Reaver o DIFAL Pago Indevidamente

O cliente de um advogado, dono de um e-commerce, revisa os pagamentos de tributos dos últimos anos e descobre que recolheu o ICMS DIFAL durante todo o ano de 2021, seguindo um convênio do Conselho Nacional de Política Fazendária (CONFAZ), antes mesmo da vigência da Lei Complementar (LC) 190/2022. A pergunta é direta: "Doutor, esse dinheiro pago sem lei complementar pode ser recuperado? Ainda dá tempo?". A resposta é afirmativa, mas o tempo é um fator crítico, regido por prazos rigorosos de decadência e prescrição.

Confundir esses dois institutos é um erro que pode custar caro na recuperação de tributos. Na prática da restituição, o que mais importa para o contribuinte é o prazo para ajuizar a ação, que o Código Tributário Nacional (Lei 5.172/66) trata como um prazo extintivo do próprio direito.

O direito de pleitear a restituição de um tributo pago indevidamente, como o diferencial de alíquota ICMS no período de vacância legislativa, extingue-se em cinco anos. Este é o prazo que o advogado deve ter em mente ao analisar os documentos fiscais do cliente.

O ponto central está no inciso I: a contagem começa na data do pagamento indevido. A antiga tese dos "cinco mais cinco", que permitia uma contagem mais elástica para tributos sujeitos a lançamento por homologação, foi superada pela Lei Complementar 118/2005. Hoje, a regra é clara e objetiva.

Para facilitar a visualização e aplicação imediata no escritório, organizamos os prazos em um guia rápido:

Guia Rápido: Prazos na Restituição do DIFAL

1. Prazo para Ajuizar a Ação de Repetição de Indébito

- O que é? É o prazo que o contribuinte tem para entrar na justiça e pedir o dinheiro de volta.

- Fundamento Legal: Art. 168, I, do CTN.

- Duração: 5 anos.

- Marco Inicial: A data de cada pagamento indevido. Se o DIFAL foi pago mensalmente, cada mês tem seu próprio prazo de 5 anos.

- Exemplo Prático: Um pagamento de DIFAL e-commerce realizado em 20/05/2021, com base em norma declarada inconstitucional pelo Supremo Tribunal Federal (STF), pode ser objeto de ação de restituição até 20/05/2026.

2. Prazo para Executar a Decisão Judicial Favorável

- O que é? Após ganhar a ação e o processo transitar em julgado, este é o prazo para requerer a expedição do precatório ou da Requisição de Pequeno Valor (RPV).

- Fundamento Legal: Art. 1º do Decreto 20.910/32 e Súmula 150/STF ("Prescreve a execução no mesmo prazo de prescrição da ação.").

- Duração: 5 anos.

- Marco Inicial: A data do trânsito em julgado da decisão definitiva que reconheceu o direito à restituição.

- Exemplo Prático: Se a decisão que garantiu a restituição do DIFAL transitou em julgado em 10/08/2025, o advogado tem até 10/08/2030 para iniciar o cumprimento de sentença contra a Fazenda Pública.

A Fazenda Pública não pode argumentar que a prática reiterada de pagamento validou a cobrança. A matéria tributária é estritamente vinculada à legalidade, não se admitindo a convalidação de uma inconstitucionalidade pelo decurso do tempo ou pela conduta do contribuinte.

Esse entendimento é reforçado pela jurisprudência consolidada do Superior Tribunal de Justiça (STJ), que veda a aplicação da teoria do fato consumado em matéria fiscal. Portanto, se a cobrança do diferencial alíquota ICMS nasceu sem o devido respaldo em lei complementar, ela é nula, e o pagamento correspondente é passível de restituição, desde que observado o prazo quinquenal.

Com os prazos de restituição bem definidos, a próxima pergunta que surge é sobre o futuro: como a Reforma Tributária da Emenda Constitucional (EC) 132/2023 impactará o DIFAL e as operações interestaduais que conhecemos hoje?

O Impacto da Reforma Tributária (EC 132/2023): A Transição do DIFAL para o IBS e a CBS nas Operações Interestaduais

O diretor de um e-commerce em franca expansão, durante uma reunião de planejamento estratégico, poderia questionar: "Estamos projetando investimentos para os próximos dez anos. O ICMS DIFAL será um problema permanente ou podemos esperar alguma simplificação?". A resposta está na maior transformação do sistema tributário brasileiro em décadas: a Reforma Tributária, promulgada pela Emenda Constitucional 132/2023 (EC 132/2023).

A reforma extingue o ICMS e, consequentemente, toda a complexa sistemática do diferencial de alíquota ICMS que nasceu com a EC 87/2015. Em seu lugar, teremos um sistema de tributação sobre o consumo baseado no valor agregado, com dois novos tributos: a Contribuição sobre Bens e Serviços (CBS), de competência federal, e o Imposto sobre Bens e Serviços (IBS), de competência compartilhada entre estados e municípios.

O ponto central para o DIFAL e-commerce é a consolidação do princípio do destino. Com o IBS, a tributação ocorrerá integralmente no estado ou município de destino do bem ou serviço. Isso elimina a necessidade de calcular a diferença entre alíquotas interna e interestadual, que hoje é a fonte de grande parte da complexidade e dos litígios envolvendo o DIFAL. A "guerra fiscal" entre os estados, que o DIFAL tentou mitigar, perde seu objeto sob a nova lógica.

A transição, contudo, não será imediata. O cronograma estabelecido pela EC 132/2023 é longo e exige atenção redobrada do contribuinte. A convivência entre os sistemas antigo e novo durará quase uma década:

- 2026: Início da cobrança da CBS (0,9%) e do IBS (0,1%), funcionando como um teste.

- 2027 a 2032: Período de transição, com a redução gradual das alíquotas de tributos como ICMS e Imposto Sobre Serviços (ISS), e o aumento progressivo das alíquotas do IBS e da CBS.

- 2033: Extinção completa do ICMS e do ISS, com o novo sistema operando plenamente.

Na prática, uma empresa de e-commerce que vende de São Paulo para um consumidor no Ceará, durante a transição (por exemplo, em 2030), terá que apurar tanto o ICMS DIFAL (com alíquotas já reduzidas) quanto o IBS (com alíquotas crescentes). A complexidade contábil e fiscal será temporariamente amplificada, demandando sistemas de gestão empresarial (ERPs) robustos e atualizados.

Neste cenário de mudança, é fundamental que as empresas não tentem se antecipar ou ignorar as regras de transição, sob pena de autuação. A jurisprudência dos tribunais superiores é firme em não validar planejamentos que desrespeitem a legislação vigente a cada momento.

A extinção do DIFAL encerra um capítulo de discussões sobre sua constitucionalidade e aplicação, mas abre uma nova frente de debates sobre o IBS. Questões sobre creditamento, regimes específicos e a definição exata do local de destino para serviços digitais complexos certamente surgirão.

As oportunidades de restituição do DIFAL referentes a pagamentos indevidos no sistema antigo devem ser perseguidas dentro dos prazos legais, pois com a extinção do tributo, o foco se voltará inteiramente para a adaptação ao novo modelo. A complexidade dessa transição torna ferramentas de automação jurídica indispensáveis.

Embora o futuro aponte para um sistema mais simples e transparente, o caminho até lá será árduo. A correta compreensão das regras de transição é o que separará as empresas que prosperarão das que ficarão presas em passivos fiscais do antigo sistema.

Checklist para o Advogado: Passos Essenciais para a Ação de Repetição de Indébito do DIFAL

Seu cliente está convencido: pagou o Imposto sobre Circulação de Mercadorias e Serviços - Diferencial de Alíquota (ICMS-DIFAL) indevidamente entre 2016 e o início de 2022. A decisão de buscar a restituição está tomada. Agora, a responsabilidade recai sobre sua mesa. Por onde começar? Ajuizar uma ação de repetição de indébito tributário exige um método rigoroso para maximizar as chances de êxito e evitar surpresas processuais.

Um roteiro bem definido transforma uma tese jurídica complexa em uma petição inicial coesa e persuasiva. Abaixo, apresento um checklist prático, dividido em quatro fases essenciais, para guiar sua atuação na busca pela restituição do diferencial de alíquota ICMS.

Fase 1: Diagnóstico e Coleta de Provas

O primeiro passo é construir a base material da sua ação. Sem documentos robustos, a melhor tese jurídica não prospera.

- Levantamento Documental: Requisite ao cliente todas as Guias Nacionais de Recolhimento de Tributos Estaduais (GNREs) pagas a título de DIFAL no período questionado.

- Análise das Notas Fiscais: Crucialmente, analise os arquivos Extensible Markup Language (XML) das Notas Fiscais Eletrônicas (NF-e) emitidas. É neles que constam os detalhes da operação, como Código Fiscal de Operações e Prestações (CFOP), Código de Situação Tributária (CST), alíquotas de origem e destino, e o valor destacado do DIFAL e-commerce.

- Comprovantes de Pagamento: Confirme a vinculação entre cada guia de recolhimento e seu respectivo comprovante de pagamento na rede bancária. A prova do pagamento indevido é requisito essencial, conforme o art. 165 do Código Tributário Nacional (CTN) (Lei 5.172/1966).

- Verificação do Prazo Prescricional: Confirme se os pagamentos a serem restituídos foram realizados nos últimos 5 (cinco) anos, em observância ao prazo prescricional para ajuizar a ação, conforme o art. 168 do CTN.

Fase 2: Quantificação Precisa do Crédito

Com os documentos em mãos, o próximo passo é transformar os dados em um valor líquido e certo. Um erro nesta fase pode comprometer todo o pedido.

- Apuração Pericial: O volume de operações de um e-commerce torna a apuração manual inviável. Recomende ao cliente a contratação de uma consultoria ou perito contábil especializado em recuperação de créditos tributários.

- Planilha Detalhada: O resultado deve ser uma planilha analítica, contendo, no mínimo: número da NF-e, data de emissão, estado de destino, base de cálculo do DIFAL, alíquota aplicada e valor recolhido indevidamente.

- Atualização Monetária: O crédito deve ser atualizado. Aplique o índice de correção monetária previsto na legislação do estado réu ou, na ausência, a Taxa SELIC, conforme entendimento consolidado do Superior Tribunal de Justiça (STJ).

Fase 3: Definição da Estratégia Processual

A escolha entre a via administrativa e a judicial é estratégica. Para a tese do DIFAL antes da Lei Complementar (LC) 190/2022, a via judicial é, na prática, a única viável, dado que a cobrança se baseava em convênios e decretos estaduais que os Fiscos defendem como válidos.

- Via Judicial (Regra Geral): A ação de repetição de indébito é o caminho padrão. Para empresas que continuam a recolher o tributo, um mandado de segurança com pedido de liminar para suspender a exigibilidade pode ser cumulado com a ação de repetição para os valores passados.

- Competência: A ação deve ser ajuizada na justiça estadual, no foro do domicílio do contribuinte ou no da Fazenda Pública ré, a depender do código de organização judiciária local.

Fase 4: Elaboração da Petição Inicial

A peça processual é o ápice do seu trabalho. Ela deve ser clara, objetiva e juridicamente impecável.

- Fatos: Descreva de forma sucinta a atividade da empresa (e-commerce, vendas interestaduais) e o período em que o ICMS DIFAL foi recolhido com base em norma inconstitucional (antes da vigência da LC 190/2022).

- Direito: Fundamente a inconstitucionalidade da cobrança com base no Tema 1093 do Supremo Tribunal Federal (STF) (Recurso Extraordinário - RE 1.287.019). Demonstre a exigência de lei complementar para a instituição do tributo, requisito não observado antes de 2022.

- Pedido: Formule o pedido de forma precisa: a condenação do Estado à restituição DIFAL dos valores pagos indevidamente, devidamente atualizados e com juros, acrescidos dos ônus sucumbenciais. Anexe a planilha de cálculo e as provas documentais essenciais.

Seguir este checklist não garante a vitória, mas organiza a atuação, mitiga riscos e constrói um caso sólido. A recuperação tributária, quando bem executada, não apenas corrige uma injustiça fiscal, mas também injeta um capital significativo no caixa da empresa cliente.

Advogado OAB/RJ 140.556 · Criminal, Tributário e Previdenciário · Fundador de +10 LegalTechs

Cuiabá/MT · Atuação em todo o Brasil

Mais sobre Direito Tributário

Ver todos → Direito Tributário

Direito TributárioJCP — Juros sobre Capital Próprio: Como Usar como Instrumento de Planejamento Tributário para Reduzir IRPJ/CSLL

Tudo sobre JCP — Juros sobre Capital Próprio: Como Usar como Instrumento de Planejamento Tributário para Reduzir IRPJ/CSLL para advogados brasileiros....

Direito Tributário

Direito TributárioExclusão do ISS da Base do PIS/COFINS: A Nova Fronteira Tributária para Prestadores de Serviço (Tema 118 STF)

Tudo sobre Exclusão do ISS da Base do PIS/COFINS: A Nova Fronteira Tributária para Prestadores de Serviço (Tema 118 STF) para advogados brasileiros....

Direito Tributário

Direito TributárioSubvenções Fiscais Estaduais (ICMS) não Devem Compor Base de IRPJ/CSLL — LC 160/2017 e STJ Tema 1.182

Tudo sobre Subvenções Fiscais Estaduais (ICMS) não Devem Compor Base de IRPJ/CSLL — LC 160/2017 e STJ Tema 1.182 para advogados brasileiros. Jurisprudência...

Tem dúvidas sobre o tema deste artigo? Entre em contato com Anderson da Costa Gadelha para uma consulta.

Falar com o Dr. Anderson — WhatsApp